Что могут сказать коэффициенты закрытия об ожидаемой прибыли?

Расчет того, сколько вы можете выиграть (в среднем) за каждую сделанную ставку, является важной частью беттинга. Хотя вы знаете только коэффициенты закрытия события после его начала, они все равно могут быть использованы для измерения ожидаемой прибыли ставки. Хотите знать, как? Читайте наш материал.

Ожидаемое значение прибыли - это сумма, которую игрок может рассчитывать выиграть или проиграть, чтобы сделать ставку на те же коэффициенты, вычисляемые с помощью простого уравнения, умножив вероятность выигрыша на сумму, которую можно выиграть по ставке, и вычитания вероятности проигрыш по ставке. Но как мы будем его вычислять?

В этой статье мы попытаемся вернуться к одному из методов, которые уже обсуждались ранее, – коэффициентам закрытия, – чтобы измерить ожидаемую величину прибыли по ставке и посмотреть, что она может сказать нам о нашем диапазоне ожиданий. Поступая таким образом, мы также сможем разоблачить типстеров, чьи показатели слишком хороши, чтобы быть правдой.

Если мы делаем ставку с коэффициентом 2.10, которая имеет истинную вероятность выигрыша 50%, то наше уравнение для ожидаемого значения выглядит следующим образом:

EV = ($1.10 x 50%) – ($1.00 x 50%) = 5%

Более простой способ расчета - разделить фактические шансы на справедливые шансы, где справедливые шансы являются обратной величиной истинной вероятности выигрыша, в данном случае 2,00.

EV = 2.10/2.00 = 1.05 (или 105%)

В первом примере цифра для EV - это ожидание процентного соотношения прибыли к обороту (POT). Во втором - это ожидание процентной отдачи от инвестиций (ROI). Помните: ROI = POT +1.

Мы предпочитаем второй пример, поэтому в оставшейся части этой статьи будем использовать именно его.

Использование коэффициентов закрытия для измерения ожидаемого значения

В одной из наших предыдущих статей было исследовано, как можно использовать коэффициенты закрытия для измерения ожидаемой стоимости ставки. Очевидно, что это ретроспективное упражнение; мы не можем знать окончательные шансы на матч, пока он не начнется, а к этому времени уже слишком поздно делать ставки. Однако мы можем использовать их, чтобы проверить, действительно ли мы обладаем какой-либо ожидаемой ценностью, которую, как нам казалось, мы могли бы найти другими способами.

В частности, мы сформулировали гипотезу, в которой использовали соотношение шансов открытия и закрытия. После проверки этой гипотезы на очень большой выборке футбольных матчей (всего 132 645) была обнаружена очень сильная корреляция между соотношением и фактической прибылью, которую можно было бы получить. Например, в матчах, где коэффициент открытия/закрытия составлял 1,05, фактическая доходность составляла примерно 105%. Там, где коэффициент составлял 1,10, доходность составляла около 110%, и так далее.

Хотя этот агрегированный анализ данных не может сказать нам на основе каждой ставки, действительно ли мы имели ту ценность, которую предполагал коэффициент, усредненный по многим ставкам, метрика обеспечивает очень полезную меру для оценки ожидаемой ценности и ожидаемой прибыли.

Типичные изменения коэффициентов на рынке ставок на футбольные матчи

Коэффициенты меняются, потому что информация о команде поступает на рынок и влияет на то, как игроки делают ставки на эту команду, тем самым влияя на котировки, которые букмекер будет публиковать.

Общепринято считать, что чем больше игроков делает ставку на команду, тем более снижаются коэффициенты, а чем меньше - тем больше они удлиняются (хотя, возможно, букмекеры иногда решают противоречить этой философии, если считают, что большинство игроков ведут себя иррационально).

Некоторые коэффициенты сильно меняются, если на рынок поступает новая значимая информация о команде, другие - не очень. В каких диапазонах перемещаются коэффициенты на футбольный матч?

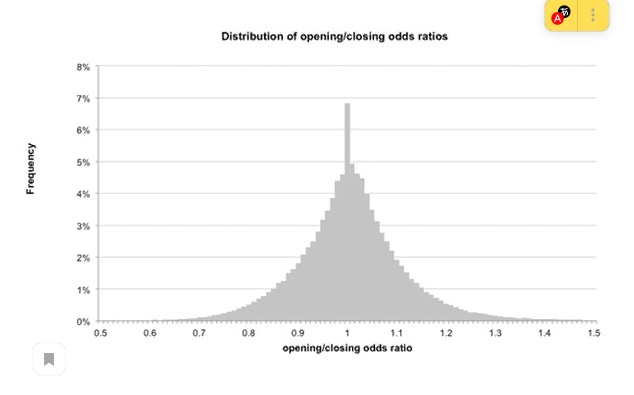

Используя еще большую выборку, чем вышеприведенная (всего 162 672 матча), мы рассчитали коэффициенты открытия и закрытия для всех домашних и выездных команд, как только из них была удалена маржа ставок БК Pinnacle. Они варьировались от 0,18 до 4,36 со средним значением 1,003 и стандартным отклонением 0,12.

Стандартное отклонение обеспечивает меру того, как меняется набор данных. В этой выборке три четверти коэффициентов шансов лежали в пределах ±0,12 от среднего, то есть около 0,88 и 1,12. Следовательно, в то время как есть несколько выбросов, таких как 0,18 и 4,36, большинство вероятностных движений между открытием и закрытием рынка были довольно ограниченными по размеру, как показано на Графике 1:

Более пристальный взгляд на движение различных коэффициентов

Давайте подробнее рассмотрим различные значения коэффициентов. Очевидно, что чем меньше коэффициенты ставок, тем меньше диапазон (стандартное отклонение) коэффициентов открытия и закрытия. Помните, что среднее стандартное отклонение для всей выборки составляет около 0,12. Это едва ли удивительное открытие, учитывая, что более длинные шансы сопровождаются большей неопределенностью и большей дисперсией.

Новости, влияющие на ставки на ту или иную команду, скорее всего, окажут большее влияние на команды с более высокой ценой. Вариабельность движений коэффициентов между открытием и закрытием примерно пропорциональна логарифму коэффициентов ставок.

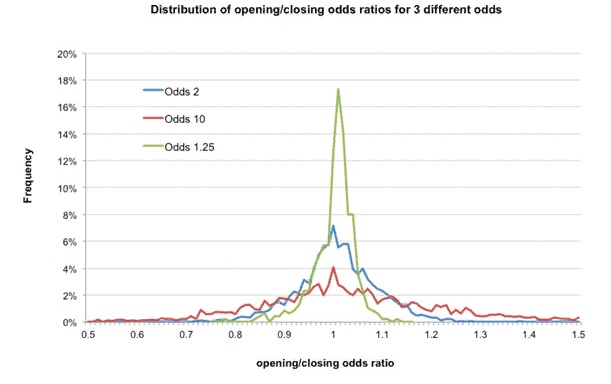

Возможно, мы можем лучше проиллюстрировать диапазоны изменения коэффициентов открытия и закрытия для различных коэффициентов на следующем Графике 2, который сравнивает распределение коэффициентов открытия и закрытия для трех различных коэффициентов открытия (маржа удалена): 1.25, 2 и 10.

Для коротких шансов распределение движений шансов гораздо уже, чем для длинных. И наоборот, для длинных шансов распределение гораздо шире. Треть коэффициентов открытия 10 имела ожидаемое значение более 110%, основанное на цене, по которой они закрылись. Для коэффициентов 1,25, напротив, это было менее 1%. Опять же, это вряд ли откровение. В конце концов, максимально возможное ожидаемое значение для цены 1.25 будет 125%. Тем не менее, все равно полезно визуализировать диапазон, по которому различные шансы на самом деле движутся.

Ожидаемая прибыльность

Исходя из этой информации, мы можем сформулировать представление о том, какая долгосрочная прибыльность реально возможна. Если относительно немногие ставки на футбольные матчи имеют значительную ожидаемую ценность, основанную на нашей гипотезе о соотношении коэффициентов открытия и закрытия, то это должно умерить наши ожидания.

Среднее значение всех положительных ожидаемых ставок здесь составило 108,8% при медиане 106,0%, в то время как только 2,8% из всей выборки имели ожидаемые значения, превышающие 125%. Учитывая эти наблюдения, мы не должны ожидать доходности в 130%, 140%, 150% и более в долгосрочной перспективе.

Нас может приободрить потенциал для получения более высокой ожидаемой ценности за счет ставок с более длинными коэффициентами, как следует из приведенных выше графиков. Но подождите: мы забываем о марже букмекера. Анализ до сих пор основан на "справедливых" коэффициентах с удаленной маржей. С учетом маржи коэффициентов ставок на футбольный матч БК Pinnacle (в среднем около 2,5%) справедливый EV в 100% фактически будет содержать отрицательное ожидание.

Кроме того, из–за предвзятости фаворита-лонгшота, распространенной, когда букмекеры применяют свою маржу (это означает, что маржа не применяется одинаково для домашних и выездных игр), чем больше шансы, тем более отрицательным будет это ожидание относительно "честных" шансов.

Есть определенная связь между коэффициентами ставок на футбольный матч БК Pinnacle и конкретной маржей, применяемой к этим коэффициентам в контексте домашних матчей. Коэффициенты 10,00, например, будут иметь примерно 10%-ную маржу, применяемую к ним (намного больше, чем средняя маржа 2,5%). Следовательно, если они впоследствии закроются на 9.00 (коэффициент открытия/закрытия 1.11), подразумевается, что первоначальные коэффициенты едва ли содержали какой-либо прибыльный EV вообще.

В то время как ставки на более длинные коэффициенты могут предложить нам больше возможностей для большего изменения коэффициентов и ожидаемой стоимости, больший вес маржи, применяемый букмекером к этим коэффициентам, значительно съест этот потенциал.

Использование коэффициентов закрытия для проверки доверия к советчикам

В одной из предыдущих статей мы описали, как тест Уолда–Вулфовица на случайность может быть использован для проверки достоверности истории выбора типстера. Мы можем дополнить это, используя нашу гипотезу цены закрытия.

Поскольку мы знаем, что фактические доходы значительно коррелируют с соотношением цены ставки к цене закрытия, мы можем использовать эту информацию, чтобы проверить, показывает ли опубликованная запись ставок типстера доказательства такой корреляции. Например, когда история выбора наводчика утверждает, что достигнуто 120% прибыли от инвестиций, эта история состоит из выборов, которые показывают отношение коэффициенты выбора к коэффициенту закрытия 1,20? Давайте рассмотрим пример.

Один онлайн-типстер (часть сети сервисов tipster) претендует на 80%-ный успех (от 1Х2, тоталов голов и ставок на азиатский гандикап), что делает его одним из самых рейтинговых сайтов tipster в мире.

Взглянув на его выборы, мы видим, что подавляющее большинство котировок находится в диапазоне от 1,7 до 2,1. Действительно, глядя на последние три месяца опубликованных результатов, достигнуто 138,6% прибыли от инвестиций из 839 выборов со средними и медианными шансами 1,93 и 1,90 соответственно. Используя нашу гипотезу цены закрытия, мы можем сделать аргумент, что такие выборы, как правило, должны быть сокращены примерно в 1,40 раза. Другими словами, ставка, рекомендованная по цене 1,90, должна в среднем сократиться примерно до 1,35 к старту.

Из нашего предыдущего анализа мы уже знаем, что такое значительное сокращение цены происходит невероятно редко. Для коэффициентов 1,90 стандартное отклонение в коэффициентах открытия/закрытия составляет около 0,08, что эквивалентно коэффициенту закрытия около 1,76.

В нашей выборке было 50 149 коэффициентов открытия (в течение более чем на 10 лет) между 1,70 и 2,10; только семь из них сократились более чем в 1,40 раза. Тем не менее, мы должны верить, что этот типстер потенциально нашел почти 7000 таких ставок с такой высокой стоимостью с 2015 года.

Это означает, что он сделал свой выбор из 50 миллионов возможных ставок в течение трехлетнего периода. Учитывая ограниченный диапазон рынков, на которые он нацелен, эта цифра просто абсурдна.

Давайте посмотрим на некоторые из недавних выборов этого типстера.

Выбор | Коэффициенты, опубликованные типстером | Коэффициенты закрытия БК Пиннакл |

Россия против Хорватия тотал более 1,75 | 1.74 | 1.69 |

Бразилия против Бельгия тотал более 2,5 | 2.03 | 1.85 |

Уругвай против Франции тотал более 1,75 | 1.72 | 1.82 |

Колумбия с форой (+0,5) обыграет Англию | 1.81 | 1.81 |

Бельгия против Японии тотал более 2,5 | 1.94 | 1.77 |

Бразилия с форой (-1) обыграет Мексику | 1.85 | 1.79 |

Хорватия обыграет Данию | 1.75 | 2.04 |

Это всего лишь небольшой образец выборки, но уже сейчас картина ясна. Среднее изменение было в 1,03 раза в сторону более коротких цен закрытия, как раз достаточно, чтобы покрыть маржу БК Pinnacle по этим ценам, но не 1,40, которые мы ищем.

Советчики, подобные тому, который был проанализирован выше, могут утверждать, что цены закрытия не имеют ничего общего с результатами. Верно, но наша гипотеза предполагает, что они имеют непосредственное отношение к ожидаемой прибыли.

В долгосрочной перспективе букмекеры устанавливают довольно точные цены, они просто не делают того количества ошибок, которое подразумевают приведенные выше результаты. И если бы они это сделали, то информация, которую наводчик, о котором идет речь, принесет на рынок, посоветовав выбор, который они делают, оставит очевидный след. Если бы игрок был так хорош, его бы заметили. Либо никто не замечает этого жучка (и многих ему подобных), либо этого не происходит. Что более вероятно?

Анализ ваших собственных ставок с использованием движения коэффициентов

Мы можем использовать нашу гипотезу, чтобы определить, является ли наша собственная история ставок свидетельством мастерства. Там, где это происходит, мы можем сделать разумный вывод, что букмекеры считают информацию, которую мы приносим на рынок ставок, актуальной. Там, где его нет, мы можем быть вынуждены рассмотреть возможность того, что нам просто повезло.

Букмекеры, такие как Pinnacle, используют цену закрытия как способ выявления резких ставок. Если окажется, что они постоянно превышают цену закрытия больше, чем их маржа, они будут помечены соответствующим образом и использованы для создания более эффективного рынка ставок, где ошибки ценообразования как по количеству, так и по величине сведены к минимуму.

Следовательно, существует относительно узкий диапазон ожидаемой прибыльности, который нам придется принять. Виды выступлений, заявленные типстерами, которые публикуют результаты, подобные показанным выше, просто невозможны. Не ожидайте, что вы достигнете их сами; и когда претендуют на них, они почти наверняка вас обманывают.

Аналитические материалы предоставлены БКPinnacle.