Управление банкроллом: коэффициенты, преимущество и дисперсия

Управление банкроллом в ставках и осведомленность о дисперсии являются важными навыками для игроков. Какова связь между коэффициентами, преимуществом и дисперсией? Каковы последствия для банкролла от применения различных коэффициентов? Читайте дальше, чтобы узнать.

Понимая, чего ожидать от серии ставок, разумное управление банкроллом поможет игроку избежать определенных поведенческих предубеждений, таких как чрезмерная самоуверенность, самооценка и иллюзия мастерства, которые могут подорвать ожидаемую прибыльность в долгосрочной перспективе. Эта статья исследует, как взаимодействуют коэффициенты, преимущество и дисперсия, и может помочь игрокам грамотно управлять банкроллом.

Управление банкроллом

Управление банкроллом и понимание дисперсии – важнейшие навыки для любого игрока. От игроков в покер до спортивных игроков черты, которыми будут обладать все успешные игроки, включают их способность понимать и количественно оценивать свое преимущество, а также приписывать дисперсию либо везению, либо неудаче.

Рассмотрим ставку с коэффициентом 2,0, что подразумевает вероятность (без маржи) 50%. Если игрок может точно определить, что истинная вероятность равна 52% (истинная цена 1,92), то ожидаемая доходность для каждой ставки, сделанной на уровне 2,0, будет равна 4% (2.0/1.92 – 1). Это можно назвать «преимуществом» игрока.

Теперь предположим, что игрок начинает с банкролла в 100 единиц и ставит фиксированную единицу. После 100 таких ставок банкролл игрока может составлять от 0 до 200 единиц, однако ожидается, что он составит 104 единицы – прибыль в размере 4%.

Имитируя этот сценарий 10 000 раз, мы можем увидеть влияние дисперсии на банкролл игрока на Графике 1 ниже:

Понимание дисперсии

В то время как средний результат был чуть меньше четырех единиц в плане увеличения банкролла, разница между лучшими (+38 единиц) и худшими (-30 единиц) результатами существенна. Игроку важно понимать дисперсию и помнить, что преимущество в 4% не гарантирует 4% прибыли.

При такой симуляции 100 ставок в 90% случаев игрок может рассчитывать на возврат от -12 единиц до +20 единиц. Просадку в 10 единиц (от вашего стартового банкролла) можно ожидать примерно в 20% случаев, однако только в 2% случаев игрок будет испытывать просадку в 20 единиц.

Интересно, что в 32% случаев игрок может рассчитывать на снижение после 100 ставок, несмотря на преимущество в 4% на каждую ставку.

Если мы увеличим преимущество игрока до 10% (истинная вероятность 55% для ставки на уровне 2.0), то проигрыш произойдет в 13% случаев после 100 ставок.

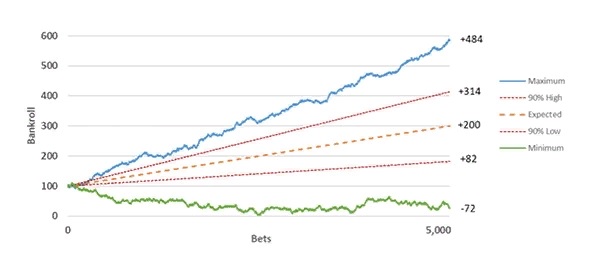

Вероятность просадки в 20 единиц и более составляла всего 0,4%. Конечно, по мере увеличения перевеса вероятность неудачной ставки уменьшается, но что происходит, когда количество ставок увеличивается, скажем, до 5000? На Графике 2 ниже показан первый сценарий выше (52% истинной вероятности, ставки с коэффициентом 2,0), смоделированный 10 000 раз:

В то время как худший результат был таковым при -72 единицах, только 28 (0,28%) из 10 000 симуляций принесли убыток после 5000 ставок. В 90% симуляций была получена отдача от +82 единиц до +314 единиц. Это отражает рентабельность инвестиций (ROI) в диапазоне от 1,64% до 6,28%.

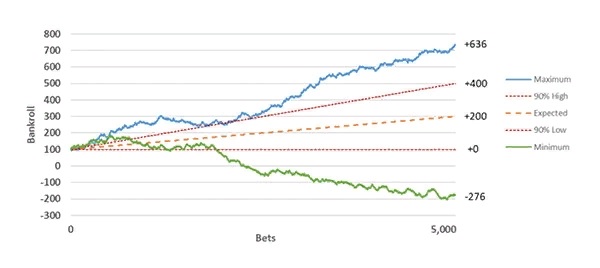

Как изменится сценарий, если вместо ставки в 2,0 коэффициент равен 4,0 (подразумеваемая вероятность 25%)? Процесс отражен на Графике 3 ниже. Если мы определим истинную вероятность равной 26% (истинная цена 3,846), то ожидаемая доходность для каждой ставки останется прежней при +4% (4.0/3.846-1), но что происходит с дисперсией?

Как сравниваются графики?

Сравнивая эти два графика, мы видим, что дисперсия значительно увеличилась, несмотря на одинаковый размер ставки, количество ставок и ожидаемую доходность. Стандартное отклонение доходности увеличилось с 1,4% до 2,4%. Диапазон моделируемых исходов на 64% больше в сценарии ставок на уровне 4.0, а 90%-ный доверительный диапазон на 72% шире, представляя ROI между 0% и 8%.

В первом сценарии игрок потерял весь банкролл в 100 единиц только на двух из 10 000 симуляций (0,02%). В последнем случае весь банкролл в 100 единиц был потерян в 6,3% симуляций. Просадка на 50 единиц была значительно более вероятной (25,7%) при поддержке аутсайдера 4.0 по сравнению со ставкой на 2.0 (2,0%).

В худшем случае, ставя на 4,0, было бы потеряно почти три целых банкролла (-276 единиц). Этот пример показывает, что при постоянном размере ставки, количестве ставок и ожидаемом доходе, дисперсия увеличивается по мере увеличения коэффициентов.

Таким образом, игрок, который в основном поддерживает аутсайдеров, может ожидать, что у него будет гораздо больше колебаний величины банкролла, чем у игрока, который поддерживает фаворитов, даже если их преимущество одинаково.

Учитывая, что для игрока, делающего ставки на спорт, могут потребоваться месяцы или даже годы, чтобы сделать 5000 ставок, вероятно, более важно понять последствия банкролла, делая значительно меньшее количество ставок.

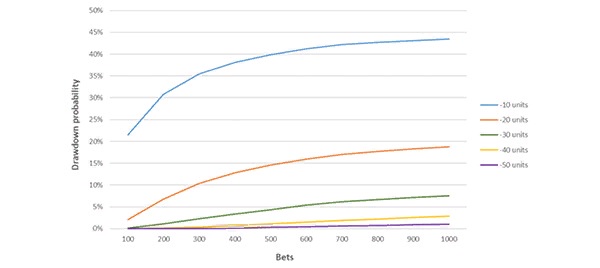

Предполагая, что игрок может найти преимущество в 4% с коэффициентом 2,0 и поставить фиксированную единицу, на приведенном ниже Графике 4 показана вероятность того, что состоится просадка на единицу от вашего начального банкролла в течение серии от 100 до 1000 ставок, основанной на 10 000 симуляциях.

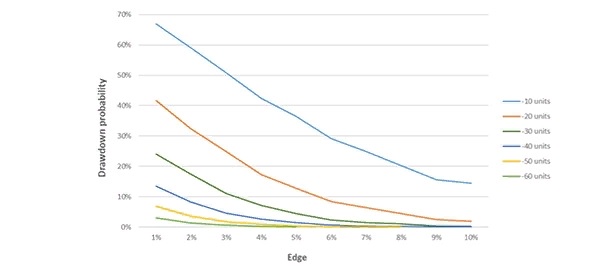

Делая 1000 ставок с коэффициентом 2,0 и с перевесом в 4%, шанс испытать определенную просадку, по-видимому, приближается к своему верхнему пределу, особенно для небольших просадок. По мере того как преимущество игрока увеличивается, вероятность определенной просадки уменьшается. На Графике 5 ниже показана эта вероятность для серии из 1000 ставок с коэффициентом 2,0, основанной на 10 000 симуляциях.

Например, с 4%-ным перевесом шанс испытать просадку в 20 единиц в течение 1000 ставок на уровне 2.0 составлял 17,4%. Однако вероятность снижения на 20 единиц и более после 1000 таких ставок составляла всего 2,8%. Понимание этой разницы гарантирует, что игрок сможет посмотреть на краткосрочную дисперсию с точки зрения долгосрочного преимущества.

Различные последствия для банкролла

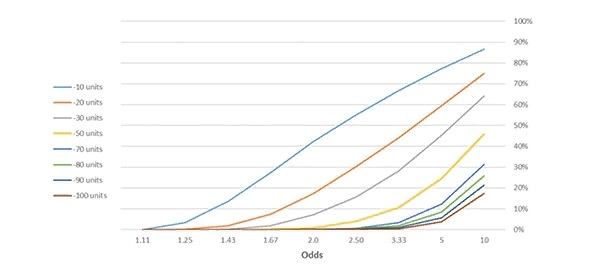

Каковы последствия для банкролла, если мы сохраняем размер ставки и преимущество постоянными, но меняем шансы? На приведенном ниже Графике 6 показана вероятность различных просадок (начиная с начального банкролла), когда игрок делает 1000 единичных ставок с различными коэффициентами, с перевесом в 4%. Каждая серия из 1000 ставок была смоделирована 10 000 раз.

Напомним, что при ставках с коэффициентом 2,0 вероятность того, что на каком-то этапе в серии из 1000 ставок упадет на 20 единиц, составляла 17,4%. При коэффициенте 5,0 вероятность просадки на 20 единиц увеличивается до чуть менее 60%. При одинаковой ставке, преимуществе и ожидаемом доходе от серии ставок, преимущественная поддержка фаворитов или, наоборот, андердогов, имеет совершенно разные последствия для банкролла с точки зрения дисперсии.

Понимание того, к какому типу игроков вы относитесь, имеет решающее значение для борьбы с неизбежными колебаниями, которые вы испытаете.

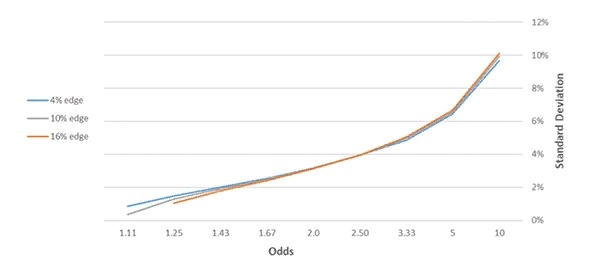

Чтобы количественно оценить эту дисперсию, снова рассмотрим серию из 1000 ставок. Варьируя коэффициенты (подразумеваемая вероятность от 10% до 90%) и преимущество, приведенный ниже График 7 показывает стандартное отклонение доходности:

Мы можем ясно видеть, что дисперсия увеличивается по мере увеличения шансов (или по мере уменьшения подразумеваемой вероятности), в соответствии с приведенным выше анализом. Из приведенного выше Графика 7 видно, что при совершении 1000 ставок на 1 единицу с 10%-ным преимуществом стандартное отклонение составляет 6,5%, если все ставки сделаны на уровне 5,0 по сравнению с 2,5%-ными ставками на уровне 1,67. В обоих случаях ожидаемая доходность составляет +100 единиц (+10%).

Интересный результат заключается в том, что для коэффициентов меньше 2,0, преимущество (и, следовательно, ожидаемая доходность) увеличивается, а стандартное отклонение фактически уменьшается. Нахождение возрастающего перевеса в коэффициентах меньше 2,0 вознаграждается не только увеличением ожидаемой доходности, но и уменьшением дисперсии.

Резюме, которое составлено на основе этих данных

В этой статье были рассмотрены отношения между коэффициентами, преимуществом и дисперсией путем моделирования серии ставок с положительным преимуществом.

В то время как большее преимущество и количество ставок увеличивает вероятность опередить период невезения, для бетторов важно понять, к какому типу игроков они относятся, и иметь возможность количественно оценить свое преимущество.

Это позволит им легче избегать разочарования во время спада или поддаваться чрезмерной самоуверенности, когда результаты работают в их пользу.

В то время как игрок может не знать своего точного преимущества во время размещения каждой ставки, некоторые предыдущие статьи от БК Pinnacle обсуждали причины использования цены закрытия БК Pinnacle в качестве меры истинной цены.

Если цена закрытия может быть последовательно преодолена, низкая маржа БК Pinnacle означает, что, скорее всего, игрок получит положительную долгосрочную прибыль.

Однако если игрок способен генерировать долгосрочную прибыль, делая ставки по ценам закрытия БК Pinnacle, возможно, он обнаружил неэффективность, которую рынок не может учесть. Политика БК Pinnacle по приему победителей гарантирует, что преимущество остается доступным для любого игрока до тех пор, пока оно существует.

Аналитические материалы предоставлены БК Pinnacle.